つみたてNISAをはじめてみたいけどなかなか踏み出せないな

つみたてNISAが気になるけど、まだ始められないな・・・っていう人は、つみたてNISAについて、まだ理解が足りていないことが原因かもれません。今回はそんな方向けにつみたてNISAメリット・デメリットについて解説していきますね

最近は若い人を中心に投資を始めるひとが増えているようです。

「つみたてNISA」という言葉は聞いたことはあるけど、「具体的にどのようなメリットがあるのかわからない」「リスクが怖い」という方もいるとおもいます。

つみたてNISAを始めるための、あと一歩を踏み出せない人は、理解不足から来る”漠然とした不安”が原因かもしれません。

つみたてNISAのメリット・デメリットを理解すれば、不安もなくなり、投資にチャレンジできます。

今回はつみたてNISAのメリット・デメリットについて解説していきますね!

つみたてNISAの概要

つみたてNISAは、2018年1月にはじまった資産運用の制度で、専用の口座を使って購入した投資信託の「利益」が、最長で20年間非課税になる制度です。

つみたてNISAで投資できるのは年間40万円までです。

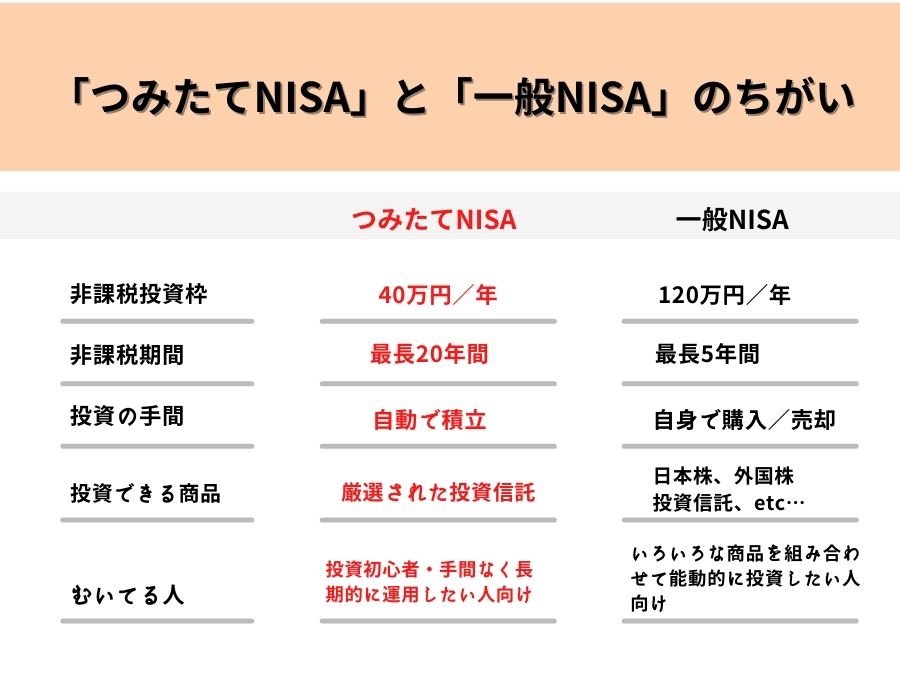

つみたてNISAと一般NISAの違い

そもそも、NISAは「少額投資非課税制度」のことで、「つみたてNISA」と「一般NISA」があり、それぞれ特徴があります。

下の表で、つみたてNISAと一般NISAの主な違いを比較してみました。

特徴1:つみたてNISAは積立投資のみ

つみたてNISAでは、定期かつ積立投資のみ選択可能です。

なお、一般NISAでは、投資方法を自分で決めることができます。一度にまとまった金額を投資することもできれば、積立を選ぶことができます。

特徴2:非課税期間と年間の投資枠が異なる

非課税になる期間と年間の投資枠が異なります。つみたてNISAは最長20年、年間40万円までの投資の運用益・分配金が非課税になります。

一般NISAでは最長5年間、年間120万円の投資の運用益・配当金・分配金が非課税です。

特徴3:投資対象となる商品が異なる

投資対象となる金融商品の種類も異なります。

つみたてNISAでは金融庁が「長期」「積立」「分散」の投資に適していると判断した公募株式投資信託などが対象となります。

一般NISAは上場株式、投資信託等が対象です。その他の注意点として、つみたてNISAと一般NISAでは、同じ年で併用はできないことも覚えておきましょう。

つみたてNISAのメリット5つ

次に、つみたてNISAを利用するメリットについて具体的に説明します。

メリット1:20年間は運用益・分配金が非課税

つみたてNISAは運用益・分配金が最長20年間非課税となります。これが最大のメリットです。

通常、投資で利益を得た場合、運用益・分配金に対して20.315%の税金がかかりますが、つみたてNISAでは20年間税金がかかりません。

そのため、本来差し引かれるはずだった税金分の資金も運用に充てることができます。

メリット2:少額から始められる

毎月の積立額を少額から投資を始められるのもつみたてNISAの特徴です。

最低100円からはじめられますので、まとまった資金がない方にとっても始めやすい投資手法です。

メリット3:初心者でも低コストかつ長期的に運用可能

つみたてNISAで購入することができる商品は、金融庁が「長期」「積立」「分散」の投資に適していると判断した商品(投資信託・ETF)のみです。

いわば、金融庁の「お墨付き」の商品ということですね。

メリット4:積立型なので買うタイミングに迷わない

つみたてNISAの投資方法は「積立」のみです。

買いのタイミングを見極めることは投資のプロでも難しいですが、つみたてNISAの場合は設定した間隔で自動的に買い付けるので、買いのタイミングを判断する必要や手間がありません。

メリット5:「ドル・コスト平均法」で平均取得単価を抑えられる

ドル・コスト平均法とは、価格が日々変わる金融商品を一度に購入するのではなく、定額で購入することで、平均取得単価を抑える方法です。

例えば積立投資などで毎月一定額を積み立てると、価格が高いときには少なく、安いときには多く買い付けるため、毎月一定量(口数)を買う方法よりも、結果的に買付単価を抑えられることになります。

価格が高いときに一気に購入すると、高値掴みをしてしまう可能性がありますが積立投資ならそんな不安もありません。

つみたてNISAのデメリット3つ

つみたてNISAには他の投資方法と比べてどのような点に注意すると良いかデメリットについてもしっかりと理解しておきましょう。

デメリット1:選べる商品が限定されている

つみたてNISAで購入できるのは、金融庁の厳しい条件を満たした投資信託・ETFのみです。

例えば、非課税枠の中で国内外の個別株式やREIT(不動産投資信託)への投資を考えたい場合、つみたてNISAではなく一般NISAを選ぶ必要があります。

デメリット2:損失がでたときに税制上の恩恵を受けられない

つみたてNISAでもし損失が出た場合、他の運用益と相殺したり(損益通算)、年をまたいで繰越したり(繰越控除)することができないことも覚えておきましょう。

損益通算とは

例えば、商品Aで100万円の運用益が出たとします。同時に投資を行っていた商品Bで100万円の損失が出たと仮定します。

その場合、通常であればその100万円は相殺され、得た運用益はゼロという扱いです。

しかし、NISA口座の場合は、運用益を相殺することができません。NISA口座でない方の口座で100万円の利益が出て、NISA口座で損失が出た場合は、100万円の利益に対し税金がかかるということになります。

繰越控除とは

通常の投資であれば、損失を3年間繰り越せるという特徴があります。

そのため、翌年100万円の利益が出た場合であっても、前年の100万円の損失と相殺して利益をゼロに計上することができます。

ちなみに、一般NISAでも損益通算と繰越控除はできません。

つみたてNISAはどんな人に向いている?

つみたてNISAに向いているのは以下の方です!

投資初心者の方

まず一つ目に挙げられるのは、これまで投資経験の無い方・投資経験の少ない方です。

なぜなら、先ほども述べたように、つみたてNISAに揃っている商品は、金融庁が厳選した投資信託・ETFのみなので、投資初心者でも安心して投資することが可能だからです。

また、現在販売されている投資信託の数は数千本以上ともいわれています。

膨大な本数の中から自分に合った商品を選ぶことは難しいですよね。

投資にかけられる時間が少ない方

投資経験に加え、投資にかけられる時間が限られている方にとっても、つみたてNISAはおすすめです。

普段、仕事や家事・子育てに追われている方にとっては、積立型の投資から始めることで買うタイミングを逃す・迷うといったことを避けられます。

まとまった資金がない方

まとまった資金がない、という方にとってもつみたてNISAはおすすめです。

前提としてつみたてNISAでは一括投資はできず、中長期的に継続して少額を投資する、という考え方です。

また月100円か始められる、というメリットもあります。そのため、まとまった資金が無いという方にもおすすめです。

まとめ

つみたてNISAのメリット・デメリット、向いている人の特徴などについて解説しました。

つみたてNISAは、投資経験がない方・少ない方でも安心してスタートしてみることができる制度です。

僕もつみたてNISAをはじめてから資産形成の意識が高くなったので、まずは少額でも始めてみることをオススメします。

まだつみたてNISAを始めていない方は、メリット・デメリットをしっかりと理解した上で、ぜひ活用してみてくださいね。

最後まで読んでいただきありがとうございました!!