独立したのはいいけど、将来のお金のことが不安だなあ

フリーランス・自営業の方はサラリーマンの方よりも、将来の備えについて、自分よく考える必要があります。

僕がまずはじめにオススメするのは「つみたてNISA」です。今回はその理由について解説しますね。

結論からいうと、フリーランス・自営業の方に「つみたてNISA」をオススメする理由はこの3つです。

- 老後資金が少ない

- 基本放置でよく、手間がかからない

- 少額からできる

これから詳しく解説していきます。

目次

つみたてNISAについて

基本を押さえるために、「つみたてNISA」についておさらいしておきます。

株や投資信託などの金融商品に投資してには利益や配当を受け取ると、通常、約20%の税金がかかります。

しかし「つみたてNISA口座」を利用すると、利益が非課税になる。つまり税金がかかりません。

具体例:投資で10万円の利益が出た場合

【一般口座】

・受取金額:約8万、税金額約:2万円

【つみたてNISA口座】

・受取金額:約10万円、税金額:0円

全く違いますよね・・・。「税金がかからない」ということのおトク感を理解してもらえたと思います。

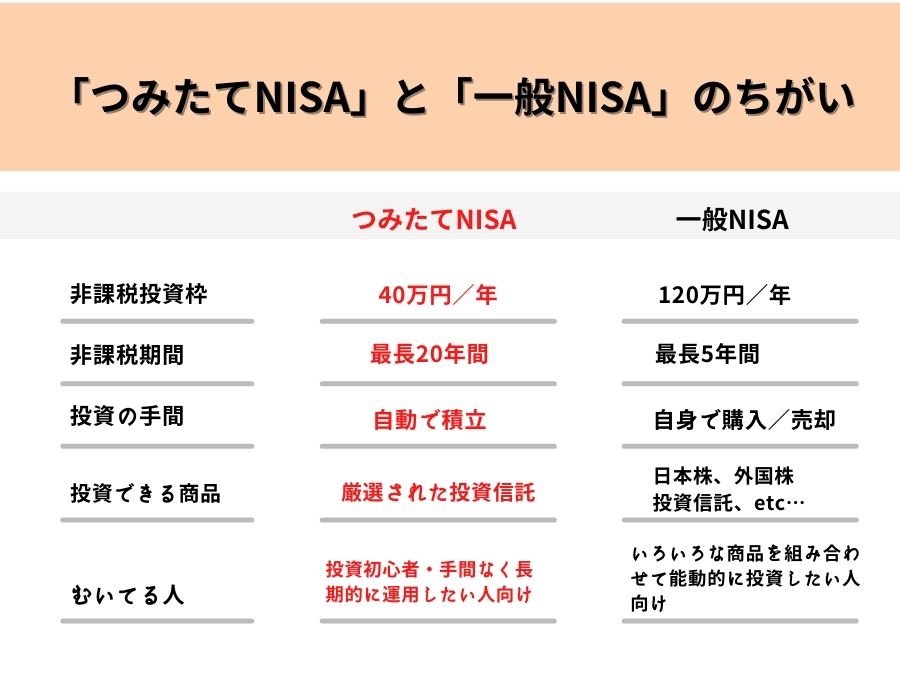

NISAには一般NISAもあるので、つみたてNISAと一般NISAの比較もしてます。

つみたてNISAは非課税枠は小さいですが、初心者の方や、手間をかけたくない人におすすめです。

※NISA口座はつみたてNISAか一般NISAのどちらかしか開設できませんので、ご注意ください。

僕も投資にかける時間は少なくしたいので、つみたてNISAを活用してますよ。

フリーランス・自営業の方にこそつみたてNISAをオススメする3つの理由

それでは、本題の「フリーランス・自営業の方にこそつみたてNISAをオススメする3つの理由」について解説していきますね。

理由①:老後資金が少ない

まず一つ目は老後の資金が少ないことです。

フリーランス・自営業の方の受給年金を会社員と比べると、

自営業の方が月5万円、会社員の方が月14万円と会社員よりもはるかに少ないです(厚労省の統計データより)。

つまり、フリーランス・自営業方は国民年金以外にも自分で老後資金を準備することが重要といえます。

理由②:基本放置でよく、手間がかからない

僕の両親も自営業者でしたが、毎日多忙で投資の勉強を時間をとるのは難しそうでした。

投資といえば、チャートを毎日チェックして、売買を繰り返さないといけない、というイメージを持ってる方も多いかもしれません。

しかし、つみたてNISAにおいてはこれはまちがいです。

2003年~2013年にアメリカの運用会社フィディリティが行った投資成績が一番よかった人の属性は、「投資したことを忘れている人」だったそうです。

つまり、短期で売買することは必要ないことと言えますね。

つみたてNISAで投資信託を購入すれば投資の3原則「長期・分散・積立」を実践することになりますし、設定してしまえばあとは放置。

本業に専念することができます。

忙しいフリーランス・自営業の方にも最適な投資方法ということです。

「専門性を活かしたい」「好きなことをしてお金を稼ぎたい」と考え、起業したこことと思いますので、大切な時間、専門性は事業に投資するべきだと僕はおもってます。

理由③:少額からできるし、最悪解約もできる

つみたてNISAは100円から投資できます。

状況に応じて積立額を変更したり、どうしても資金繰りがヤバいときは途中解約もできます。資金繰りに気を遣う自営業の方には大事な要素ですよね。

ただし、解約することは投資のパフォーマンスを大きく落とすことになるので、基本的にはオススメはしません。

ムリのない金額からはじめましょう。

iDeCoじゃダメ?

iDeCoも制度としては非常に優れてますが、まずはつみたてNISAからはじめることをオススメします。

iDeCoのネックな点は「資金拘束力」が非常に強いこと。つみたてNISAとちがって一度はじめたら原則60歳まで解約できません。

僕も金融マンとして、フリーランス・自営業の方と接することは非常に多いですが、事業をしていると資金繰りが厳しいときは必ずきます。

資金が潤沢にあれば問題ないのですが、そうじゃないという方も多いと思いますので、まずはつみたてNISAからはじめることをお勧めします。

つみたてNISAをはじめるには

つみたてNISAをはじめるには証券口座の開設が必要です。わざわざ証券会社や銀行の窓口にいかなくてもネットで完結します。

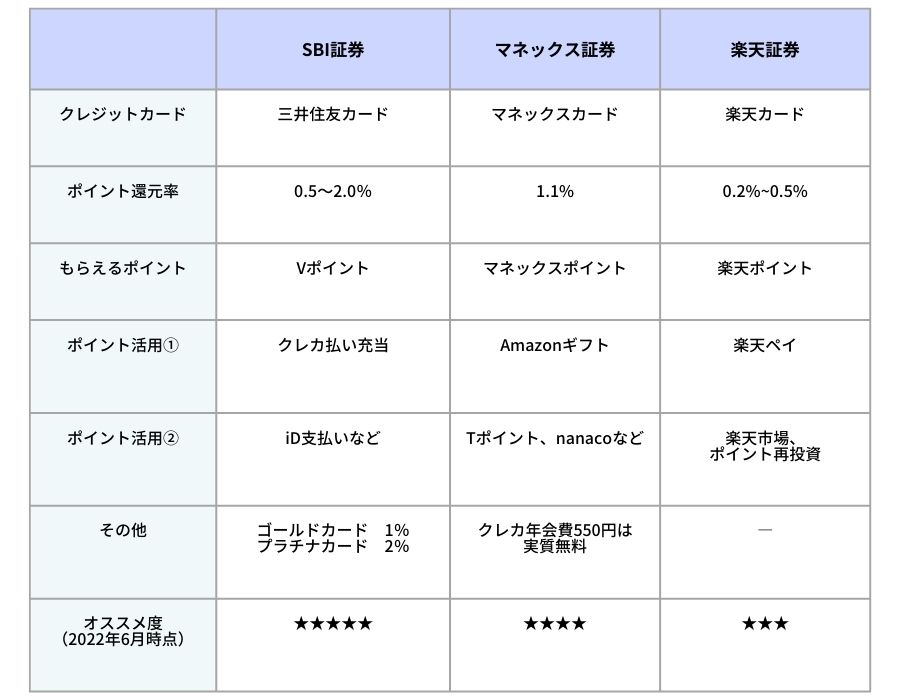

オススメの証券会社はSBI証券、楽天証券、マネックス証券です。表に特徴をまとめました。

それぞれ特徴の違いはありますが、正直、どこの証券会社で口座開設しても大きな差はないです。

ネットで調べてもいろんな情報が飛び交い、迷って決められない方が多いですが、時間の無駄です。

各社キャンペーンなどを行い、一時的に「〇〇証券」がいいという時期はありますが、長期的な目線で見れば誤差です。

この3社なら間違いないので、まずはどこかで口座開設をしてみましょう。

ちなみに僕は楽天証券ではじめました!

僕もかなり面倒くさがりなので、「口座開設をする」という手間でハードルがある気持ちは分かります。

でもこのまま3万円ずつ銀行に預けていくか、つみたて投資をしていくかでは20年後の資産に600万以上円差が付きます(投資利回り5%で想定)。

そしてその利益には税金がかかりません。なので、やらない手はないということです。

商品は何を買えばいい?

結論からいうと、S&P500や全世界株式に連動した投資信託を購入することをオススメします。

具体的な商品は、以下の3つです。

- eMAXIS Slim全世界株式(オール・カントリー)

- eMAXIS Slim米国株式(S&P500)

- SBI・バンガード・S&P500インデックス・ファンド

それぞれの投資スタンスや、リスク許容度にもよりますが、最近はS&P500の投資信託が人気です。

S&P500とはアメリカの代表的な500銘柄の株価指数。アップル、マイクロソフト、アマゾン、テスラなどが入っています。

コストについても、上記S&Pの投資信託はつみたてNISAの商品の中でも最安水準です。

また、S&P500のほか、オール・カントリー(全世界株式)もとても人気となっていますが、オールカントリーの構成銘柄の半分以上は米国株なので、この2つはとても似た動きをします。

オールカントリーは米国だけでなく、全世界に分散投資されており、値動きの幅はS&P500に比べると小さくなる傾向にありますので、リスクをできる限り少なくしたいという方は、オールカントリーもオススメです。

補足ですが、つみたてNISAで購入することができる商品は金融庁が認めた商品しか購入するができません。

つまり金融庁の「お墨付き」しか売られてません。ぼったくり商品やリスクの高すぎるものはないので、初心者の方でも安心して買うことができます。

まとめ

フリーランス・自営業の方にこそ、つみたてNISAをオススメする理由について解説しました。

まずはつみたてNISAでつみたて設定をして、最低限しておきたい資産形成の準備を済ませましょう!

その、浮いたパワーを本業に注げたら最高ですね。

最後まで読んでいただきありがとうございました!